3 Métodos de Ahorro para tu Éxito Financiero

Descubre tres métodos efectivos de ahorro que te ayudarán a alcanzar el éxito financiero y asegurar un futuro próspero. ¡Empieza a transformar tus finanzas hoy!

“El dinero es un excelente sirviente, pero un pésimo amo” - P. T. Barnum

¿Trabajamos para vivir o vivimos para trabajar? Esta es una pregunta que muchos se hacen en algún punto de sus vidas. La respuesta puede depender de la salud de nuestras finanzas.

La única diferencia entre el éxito financiero y el fracaso financiero es qué tan bien manejas tu dinero. Gestionar tu dinero te permite eventualmente crear libertad financiera para que nunca tengas que volver a trabajar.

Tener una buena estrategia de ahorro no solo nos proporciona estabilidad económica, sino que también nos permite disfrutar de la vida sin las constantes preocupaciones monetarias.

En este artículo, te presento tres métodos de ahorro esenciales que te ayudarán a alcanzar el éxito financiero, permitiéndote vivir con mayor tranquilidad y libertad.

Sistema de Frascos - Tom Harv Eker

T. Harv Eker es un autor y empresario canadiense conocido por sus enseñanzas sobre la riqueza y la motivación financiera. Es famoso por su libro "Los secretos de la mente millonaria," donde comparte principios y estrategias para alcanzar la libertad financiera. Además, Eker es el creador del sistema de gestión del dinero JARS o “Frascos”, que ayuda a las personas a administrar sus finanzas dividiendo sus ingresos en diferentes categorías para distintos propósitos.

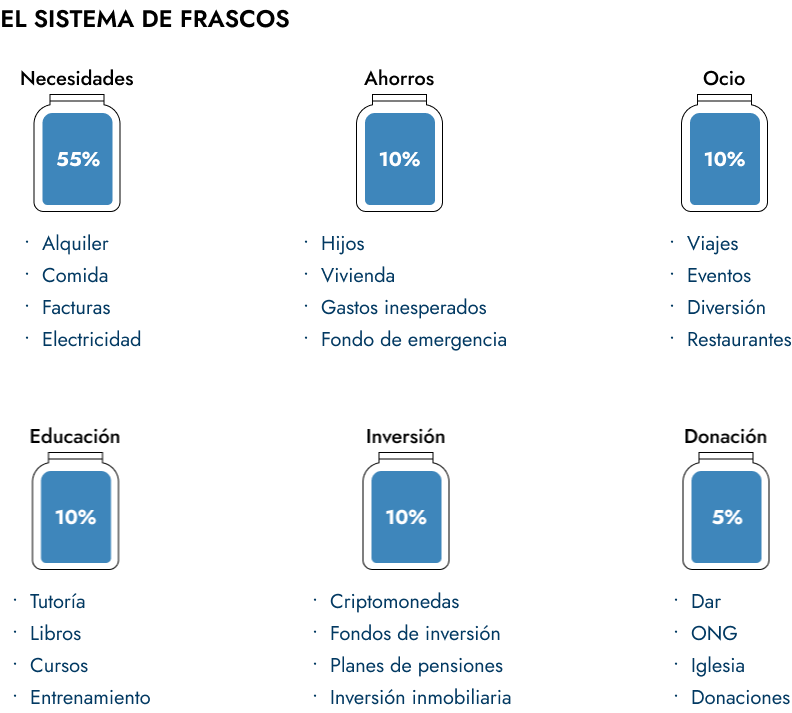

¿Cómo funciona el Sistema de Frascos?

El Sistema de Frascos es un método simple pero efectivo para administrar tus finanzas, dividiendo tus ingresos en seis categorías distintas, o "frascos".

Para utilizar este sistema, simplemente configura 6 cuentas bancarias o “frascos”. Cada frasco representa un propósito específico, ayudándote a asignar tu dinero de manera eficiente.

Cada vez que ingreses dinero, divídelo en los frascos de la siguiente manera:

Necesidades (55%): Esta hucha es para tus gastos esenciales de vida, como alquiler, comestibles, servicios públicos y transporte.

Libertad Financiera (10%): El dinero en esta hucha es para inversiones y crear fuentes de ingresos pasivos para lograr la independencia financiera.

Educación (10%): Esta hucha es para el crecimiento personal y el aprendizaje, como libros, cursos, seminarios y talleres.

Ahorros a Largo Plazo para Gastos (10%): Esta hucha es para gastos futuros más grandes, como vacaciones, un coche nuevo o emergencias.

Ocio (10%): Esta hucha es para diversión y entretenimiento, permitiéndote disfrutar de la vida sin culpa, como salir a comer, ir al cine o hobbies.

Donar (5%): Esta hucha es para donaciones caritativas y regalos, permitiéndote contribuir a causas que te importan.

Cómo Laura Utiliza el Sistema de Ahorro de Frascos para Cumplir sus Objetivos Financieros

Laura es administrativa y gana 1.600€ al mes. Actualmente vive de alquiler y tiene una deuda personal de 2.500€. Está pensando en tener un hijo y comprar una casa propia. Para gestionar mejor sus finanzas y alcanzar sus objetivos, Laura decide utilizar el Sistema de Ahorro JARS de T. Harv Eker.

¿Cómo lo hace Laura?

Ingreso mensual: 1.600€

Distribución de sus ingresos según el Sistema JARS:

Necesidades (55%)

Hucha de Necesidades: 880€ al mes

Objetivo: Cubrir gastos esenciales como alquiler, comida, servicios y transporte, asegurando que sus necesidades básicas estén cubiertas.

Libertad Financiera (10%)

Hucha de Libertad Financiera: 160€ al mes

Objetivo: Inversiones para generar ingresos pasivos. Laura destina este dinero para pagar su deuda de 2.500€ lo más rápido posible y luego invertir para alcanzar la independencia financiera.

Educación (10%)

Hucha de Educación: 160€ al mes

Objetivo: Invertir en su crecimiento personal y profesional a través de libros, cursos y talleres, para seguir mejorando sus habilidades y oportunidades laborales.

Ahorros a Largo Plazo para Gastos (10%)

Hucha de Ahorros a Largo Plazo: 160€ al mes

Objetivo: Ahorrar para la entrada de su futura casa y crear un fondo para emergencias. Esto ayudará a Laura a estar más preparada para grandes gastos futuros y situaciones imprevistas.

Diversión (10%)

Hucha de Diversión: 160€ al mes

Objetivo: Disfrutar de actividades recreativas y entretenimiento sin culpa, como salidas a cenar, cine o hobbies. Es importante para Laura mantener un equilibrio entre ahorrar y disfrutar del presente.

Donaciones (5%)

Hucha de Donaciones: 80€ al mes

Objetivo: Contribuir a causas benéficas y hacer regalos. Laura cree en la importancia de ayudar a otros y dar a la comunidad.

"El que toma prestado es siervo del que presta" - Proverbios 22:7

Con esta distribución, Laura puede gestionar sus finanzas de manera equilibrada y eficiente, asegurándose de cubrir sus necesidades actuales, pagar sus deudas, ahorrar para sus objetivos futuros y disfrutar de la vida mientras se prepara para tener un hijo y comprar su propia casa.

7 Pasos de Bebé - Dave Ramsey

Dave Ramsey es un autor, presentador de radio y asesor financiero estadounidense. Es conocido por sus consejos sobre la gestión del dinero y la eliminación de deudas. Ramsey ha creado el programa "Financial Peace University" y el método de los 7 Baby Steps, que guía a las personas hacia la estabilidad financiera y la construcción de riqueza. También es autor de varios libros, incluyendo "The Total Money Makeover".

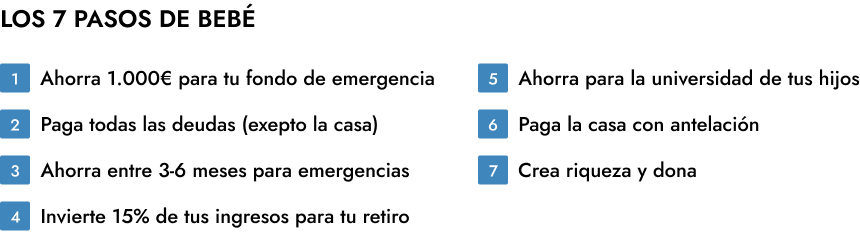

¿Cuáles son los 7 pasos a seguir?

Estos son los 7 pasos que propone Dave Ramsey en su método para pagar las deudas, ahorrar y construir riqueza financiera:

Ahorrar $1,000 para un Fondo de Emergencia Inicial: Comienza apartando $1,000 como un pequeño fondo de emergencia para cubrir gastos imprevistos.

Pagar Todas las Deudas Usando el Método de Bola de Nieve: Enumera todas tus deudas (excepto tu hipoteca) de menor a mayor. Paga primero la deuda más pequeña mientras haces pagos mínimos en las demás. Una vez pagada la más pequeña, pasa a la siguiente y así sucesivamente.

Ahorrar de 3 a 6 Meses de Gastos en un Fondo de Emergencia Completo: Crea un fondo de emergencia más grande que cubra de 3 a 6 meses de gastos de vida para protegerte contra grandes contratiempos financieros.

Invertir el 15% de los Ingresos de Tu Hogar en la Jubilación: Comienza a invertir el 15% de tus ingresos en Planes de Pensiones, PIAS o Fondos de Inversión.

Ahorrar para la Universidad de Tus Hijos: Aparta dinero para la educación de tus hijos utilizando herramientas con ventajas fiscales como PIAS o Fondos de Inversión.

Pagar la Hipoteca Anticipadamente: Enfócate en pagar tu hipoteca anticipadamente haciendo pagos adicionales hacia el principal.

Construir Riqueza y Dar: Una vez que estés libre de deudas y tengas inversiones y ahorros, continúa construyendo riqueza y siendo generoso con tus recursos.

Cómo Raúl Utiliza el Método de los 7 Pasos de Bebé para Garantizar su Futuro Financiero

Conozcamos a Raúl, un joven diseñador gráfico con un salario mensual de 1500€. Decide seguir el método de los 7 Pasos de Bebé de Dave Ramsey para lograr estabilidad financiera y construir riqueza.

Paso 1: Ahorrar 1,000€ para un fondo de emergencia inicial

Raúl comienza destinando una parte de sus ingresos para ahorrar 1,000€ en un fondo de emergencia. Ahorra 200€ al mes, alcanzando su meta en cinco meses.

Paso 2: Pagar todas sus deudas (excepto la hipoteca) usando el método de la bola de nieve

Después de ahorrar su fondo de emergencia, Raúl comienza a pagar sus deudas. Supongamos que tiene deudas de tarjetas de crédito y un préstamo personal. Lista sus deudas de menor a mayor y destina 400€ al mes para pagar la deuda más pequeña mientras sigue haciendo los pagos mínimos de las demás. Una vez pagada la deuda más pequeña, se enfoca en la siguiente, aplicando la misma cantidad de 400€ más el pago mínimo anterior, hasta que todas sus deudas están pagadas.

Paso 3: Ahorrar de 3 a 6 meses de gastos en un fondo de emergencia completo

Con sus deudas pagadas, Raúl ahorra un fondo de emergencia más grande, destinado a cubrir entre 3 a 6 meses de gastos. Supongamos que sus gastos mensuales son 1,000€. Necesitaría entre 3,000€ y 6,000€ en su fondo de emergencia. Ahorra 500€ al mes, logrando su objetivo en 6 a 12 meses.

Paso 4: Invertir el 15% de sus ingresos en la jubilación

Raúl destina 225€ (15% de su salario de 1500€) cada mes a un PIAS a largo plazo.

Paso 5: Ahorrar para la universidad de sus futuros hijos

Raúl comienza a ahorrar para la educación de sus futuros hijos utilizando Fondos de inversión para sacarle el máximo partido al interés compuesto. Destina 100€ al mes a esta meta.

Paso 6: Pagar su hipoteca anticipadamente

Raúl empieza a hacer pagos adicionales en su hipoteca, destinando 200€ adicionales al mes para reducir el saldo principal más rápidamente.

Paso 7: Construir riqueza y ser generoso

Con todas sus deudas pagadas y un sólido plan de ahorro e inversión en marcha, Raúl continúa invirtiendo, ahorrando y también donando generosamente a causas que le importan.

"No ahorres lo que queda después de gastar, gasta lo que queda después de ahorrar." - Warren Buffett

A través de los 7 Pasos de Bebé, Raúl sigue un camino claro y estructurado hacia la estabilidad financiera y la construcción de riqueza, logrando seguridad económica y la capacidad de contribuir a su comunidad.

Sistema de las 3 Huchas

El sistema de las 3 huchas es un método simple y efectivo para gestionar tus ahorros con una planificación financiera a largo plazo. Es el sistema que recomiendo a mis clientes por su simplicidad y efectividad.

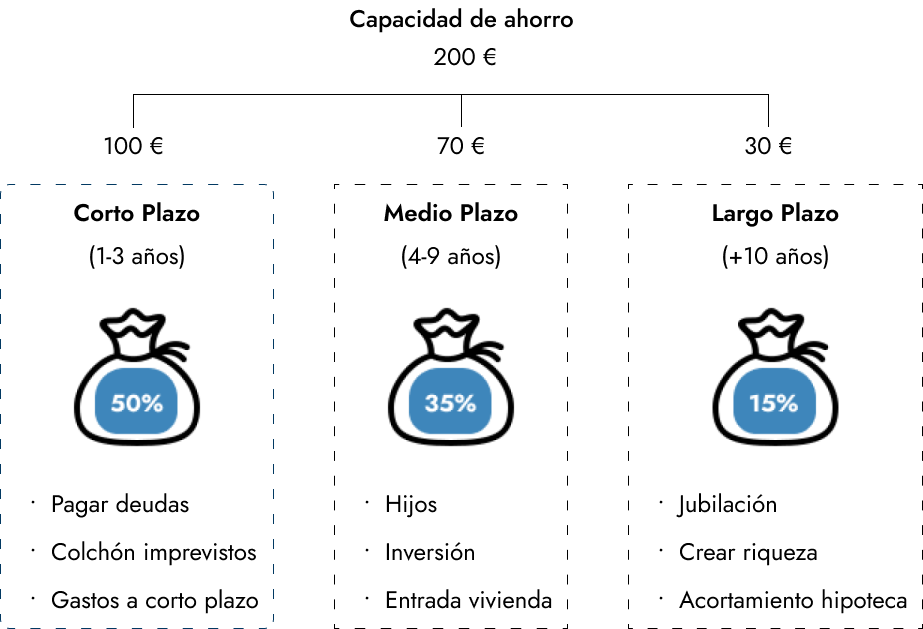

¿Cómo funciona el Sistema de las 3 Huchas?

Se crean 3 huchas: una para Corto Plazo (1-3 años), una para Medio Plazo (4-9 años) y otra para Largo Plazo (más de 10 años). Luego, asignamos nuestros ahorros mensuales según la siguiente distribución:

Corto Plazo (50%): Para imprevistos, gastos a corto plazo y pago de deudas.

Medio Plazo (35%): Para el futuro de nuestros hijos, inversiones y entrada para una vivienda.

Largo Plazo (15%): Para la jubilación, creación de riqueza y reducción de la hipoteca.

Este método te permite gestionar tus finanzas de manera organizada y eficiente, asegurando que tengas fondos disponibles para distintas necesidades a lo largo del tiempo.

Cómo María Utiliza el Sistema de las 3 Huchas para su Planificación Financiera a Largo Plazo

María trabaja en logística y tiene una capacidad de ahorro de 200€ al mes. Ha decidido seguir el método de las 3 huchas para gestionar mejor sus ahorros y planificar su futuro financiero. Además, María tiene una deuda de 2.000€ por un préstamo de coche, quiere crear un colchón de imprevistos de 6.000€, y planea comprar su propia vivienda en 5 años. También tiene un hijo, Enrique, de 3 años.

¿Cómo lo hace María?

Capacidad de ahorro mensual: 200€

Distribución de sus ahorros mensuales:

Corto Plazo (50%)

Hucha de Corto Plazo: 100€ al mes

Objetivo:

Deuda del coche: Pagar los 2.000€ restantes.

Colchón de imprevistos: Alcanzar los 6.000€ para sentirse segura ante cualquier emergencia.

Medio Plazo (35%)

Hucha de Medio Plazo: 70€ al mes

Objetivo:

Futuro de Enrique: Ahorrar para su educación y otros gastos futuros.

Compra de vivienda: Reunir dinero para la entrada de su propia casa en 5 años.

Largo Plazo (15%)

Hucha de Largo Plazo: 30€ al mes

Objetivo:

Jubilación: Planificar su futuro financiero para tener una jubilación tranquila.

Reducción de hipoteca: Acortar el tiempo de pago de la hipoteca una vez que adquiera su vivienda.

Con esta distribución, María puede asegurarse de tener fondos disponibles para diferentes necesidades a lo largo del tiempo, gestionando sus finanzas de manera organizada y eficiente, y trabajando hacia sus metas a corto, medio y largo plazo.

"Cuida de los pequeños gastos; un pequeño agujero hunde un barco grande." - Benjamin Franklin

Infografía

A continuación comparto contigo una infografía que resume de manera visual los 3 Métodos de Ahorro que hemos visto anteriormente.

En Resumen

Hemos explorado tres métodos efectivos de ahorro que ofrecen estrategias prácticas para mejorar la gestión financiera y asegurar un futuro próspero.

El Sistema de Frascos de T. Harv Eker

Método de los 7 Pasos de Bebé de Dave Ramsey

Método de las 3 Huchas

Aprendimos que son herramientas simples pero poderosas para transformar nuestras finanzas personales. Al aplicar estos métodos, podemos gestionar nuestros ingresos de manera más efectiva, establecer objetivos financieros claros y tomar medidas concretas para alcanzarlos.

Recordemos que el éxito financiero no se logra de la noche a la mañana, sino a través de la disciplina, la planificación y la perseverancia. ¡Comienza a implementar estos métodos hoy mismo y hazte cargo de tu futuro financiero!

Recuerda, para dominar el dinero, debes saber cómo administrarlo. Comienza con 1€.